English

English

Espanhol

Espanhol

Italiano

Italiano

Haiti

Haiti

Francês

Francês

Russo

Russo

48% dos brasileiros estiveram com “nome sujo” nos últimos 12 meses

Saiba como não fazer parte desta estatística

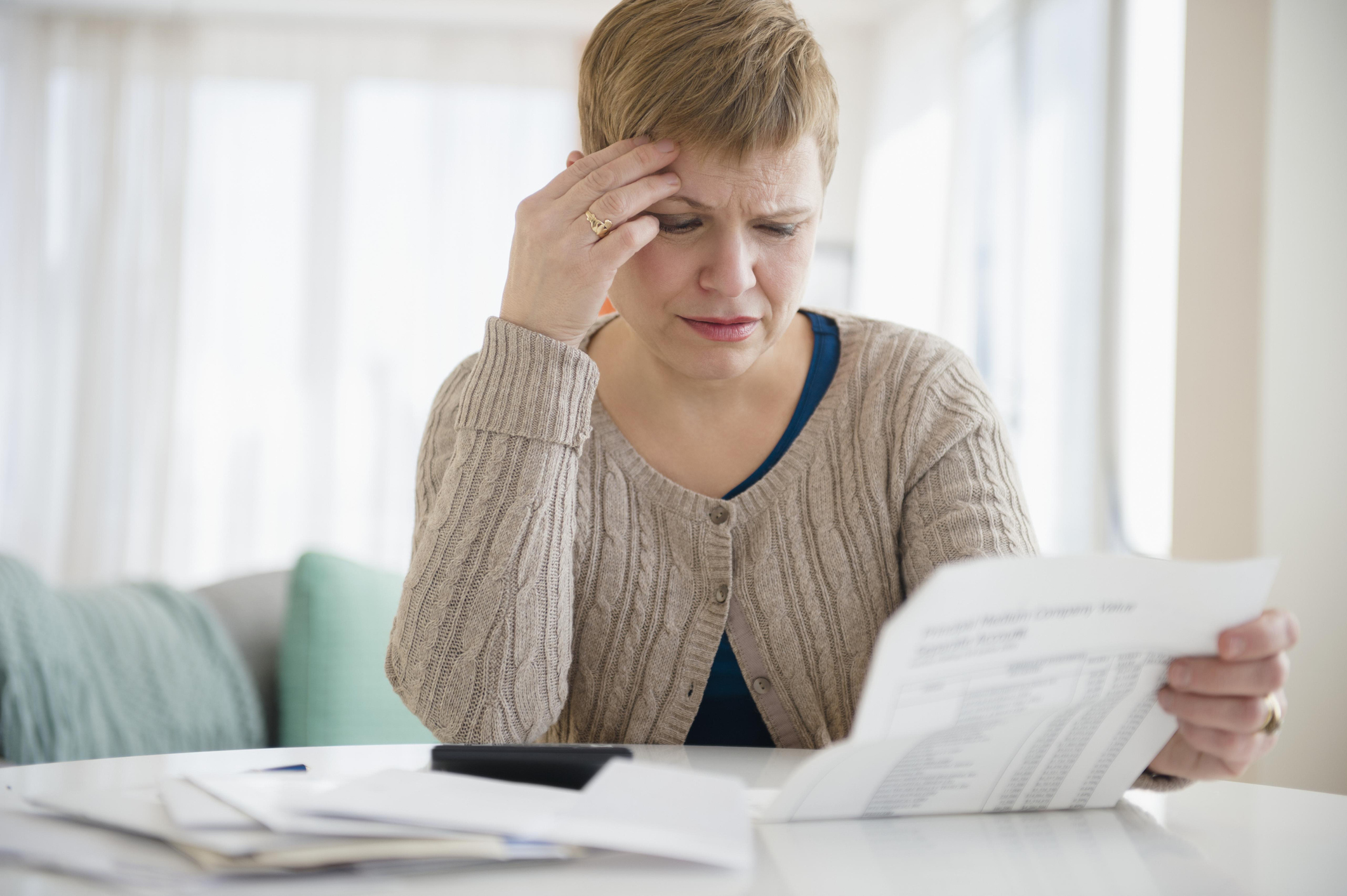

Pagar as contas em dia, nome limpo, saldo positivo no banco e todos os gastos organizados e sob controle. Para quase metade dos brasileiros esta realidade é um sonho.

Um levantamento recente encabeçado pela Confederação Nacional de Dirigentes Lojistas (CNDL), em parceria com o Serviço de Proteção ao Crédito (SPC), revelou que 48% dos consumidores brasileiros esteve com o “nome sujo” nos últimos 12 meses. O número de pessoas que não têm um controle da renda também é de 48%.

Outros dados da pesquisa mostram que apesar de 78% dos brasileiros conseguirem quitar todas as contas do mês, em 33% dos casos não sobra nada para ser gasto com outras coisas. Pelo menos 22% dos entrevistados deixam de pagar os compromissos com frequência.

Mude este cenário

Por outro lado, a experiência de ter o nome negativado fez com que muitos despertassem para a necessidade de organizar as finanças: 38% admitiram maior controle de gastos, após ficarem com o “nome sujo”.

Seja esperto e não espere essa situação acontecer para tomar uma atitude. Comece agora a mudar a forma como trata sua renda para não ser o próximo endividado.

Seja esperto e não espere essa situação acontecer para tomar uma atitude. Comece agora a mudar a forma como trata sua renda para não ser o próximo endividado.

A jornalista, escritora e blogueira, Patrícia Lages (foto ao lado), dá orientações e dicas para a vida financeira. Autora de sucessos como Bolsa Blindada e Virada Financeira, ela tem 7 passos simples que irão lhe ajudar nesta área. Confira:

1. O seu principal gasto vale a pena?

Coloque todos os seus custos na ponta do lápis e encontre o maior. “Depois se pergunte se ele vale a pena, pois você pode estar esbanjando dinheiro que poderia ser economizado”, orienta.

2. Institua a semana sem compra

Muitas vezes compramos por hábito. Por exemplo, todo dia você toma aquele cafezinho ou sempre que alguém te oferece algo no trabalho, você compra. Saia do automático! Perca esses hábitos de consumo ruins e avalie se o gasto é necessário.

“[Verá] que aquilo não fez falta e sobrou dinheiro. Abra mão somente do que é necessário, como ir ao mercado (e fique de olho para comprar só o necessário), transporte (opte pelo mais barato), etc”, orienta.

3. Saia do cheque especial e, se está fora, não entre

O cheque especial é uma bola de neve. Você deve, seu salário cobre a dívida, mas você fica sem dinheiro e, para pagar as contas do dia a dia, acaba devendo novamente. O que fazer se está nessa situação?

“Negocie com o banco o valor total da dívida e separe em parcelas iguais, de preferência no menor prazo que puder. Você vai saber que no final daquele período quitou a dívida e pare de usar o cheque especial”, ensina.

4. Ache 300 reais na sua casa

A ideia é que você busque coisas que não usa (por exemplo: roupas, sapatos, eletrônicos, utensílios de cozinha, móveis, entre outras). Pegue tudo o que não serve mais e venda. “Estipule a meta de conseguir 300 reais. Caso não encontre nada, tenha uma renda extra que lhe dê esse valor”, diz.

5. Junte os seus primeiros mil reais

Faça uma estratégia para esta tarefa. Por exemplo, vai juntar 10 reais por semana? 100 reais por mês? Então, quando alcançar esta marca, já terá aprendido a como poupar dinheiro e, por ter aprendido o conceito, vai conseguir continuar.

6. Livre-se dos parcelamentos

Esta dica é para você que tem algum tipo de financiamento a longo prazo – tais como: de carro ou imóvel. Todo financiamento tem juros e quando você adianta o pagamento das parcelas, você ganha um desconto. É mais dinheiro no seu bolso.

7. Não financie… Junte e compre

Quando você quer comprar algo, mas não tem planejamento ou paciência para esperar, acaba pagando caro. “Quando financia, compra um e paga dois. Pois, para a parcela ser pequena a financeira estende o prazo e o juro é por todo esse período. A parcela é pequena, mas vai se estender por vários anos”, explica Patrícia.

Mas com todas estas dicas combinadas, você terá mais dinheiro no seu orçamento e com ele poderá ter o que quer, sem pagar juros.

Em seu canal no YouTube, Patrícia também ensina a fazer uma planilha simples e eficaz para que você consiga organizar seus gastos e mantê-los sob controle. Veja: